Alternative Investmentsfonds (AIF) in Deutschland und ihre zur Prävention von Geldwäsche und Terrorismusfinanzierung (GW/FT) verpflichteten Kapitalverwaltungsgesellschaften (KVG) stehen im Fokus des folgenden, mehrteiligen Beitrags. In diesem ersten Teil geht es zunächst um die regulatorischen sowie die strategischen Gründe, warum die KVG das Thema auf dem Radar haben sollten. Über die gesetzlichen Anforderungen und die erhöhte Risikoeinschätzung der Aufsichtsbehörden hinaus wird argumentiert, dass es durchaus auch im geschäftlichen Interesse der Fondsverwaltungen wie auch der Investoren selbst ist, die Geldwäscheprävention als Mehrwert zum erweiterten Risikomanagement zu etablieren. In den Folgebeiträgen wird behandelt, worauf bei der professionellen und effizienten Erfüllung der Kundensorgfaltspflichten im Zusammenhang mit dem On-boarding und Monitoring von Investoren zu achten ist, und wie die mandatorische Analyse der GW/FT-Risiken strukturiert werden kann, so dass sie den regulatorischen Anforderungen genügt.

Im Fokus

Kapitalverwaltungsgesellschaften (u. U. auch Fondsgesellschaften) sind Verpflichtete nach dem deutschen Geldwäschegesetz (GwG, § 2 Abs. 1 Nr. 9), und müssen entsprechend einen Geldwäschebeauftragten mit Stellvertreter ernennen (§ 7 Abs. 1). Das GwG stellt bekanntermaßen die Umsetzung der vierten EU Geldwäscherichtlinie 2015/849 vom 20. Mai 2015 dar, zuletzt geändert nach der fünften EU Geldwäscherichtlinie 2018/843 vom 30. Mai 2018 (in Kraft seit Januar 2020). Die Anlage zu diesen Gesetzestexten weist „juristischen Personen und Rechtsvereinbarungen, die als Instrumente der Vermögensverwaltung dienen“ ein potentiell höheres Risiko zu.

Vor diesem Hintergrund haben die europäischen Aufsichtsbehörden ESA bereits 2017 maßgebliche gemeinsame Leitlinien zu Risikofaktoren im Zusammenhang mit Geldwäsche und Terrorismusfinanzierung herausgegeben (JC 2017 27), die auch sektorspezifische Hinweise für Anbieter von Investmentfonds enthalten. Neben den relevanten Risikofaktoren werden dort die risikobasierten einfachen bzw. verstärkten Sorgfaltspflichten näher ausgeführt (zum Entwurf der Überarbeitung der Leitlinien siehe JC 2019 87 v. 5.2.2020).

Die erste Nationale Risikoanalyse des Bundesfinanzministeriums zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung (2018/2019) und die Subnationale Risikoanalyse der BaFin (2019/2020) weisen den KVG, die AIF vertreiben, ebenfalls ein erhöhtes Risiko zu. Anlass zur Sorge, ob bei Fondsmanagern ein ausreichendes Bewusstsein für die Risiken der Geldwäsche vorhanden ist, gibt demnach die Erkenntnis, dass von KVG bisher kaum Meldungen über verdächtige Transaktionen an die Behörden übermittelt werden. Als Ausdruck einer größeren Aufmerksamkeit der Aufsichtsbehörden werden in Kürze die in der Nationalen Risikoanalyse für 2020 angekündigten speziellen Auslegungs- und Anwendungshinweise der BaFin für den Sektor erwartet. Entsprechend ist davon auszugehen, dass die BaFin ihren seit 2019 bestehenden Prüfungsschwerpunkt bei KVG weiter ausbauen wird, um in der Breite durchzusetzen, dass die KVG ein wirksames Risikomanagement zur Verhinderung von Geldwäsche und Terrrorismusfinanzierung nach den gesetzlichen Bestimmungen einführen und umsetzen.

Weiterhin ist im Zusammenhang mit der erhöhten Risikowahrnehmung auch auf die im Mai 2020 durchgesickerte Studie

des amerikanischen FBI, Threat Actors Likely Use Private Investments Funds To Launder Money, Circumventing Tripwires, hinzuweisen. Die eigentlich als vertraulich eingestufte Studie ist deshalb bemerkenswert – und vielleicht erstaunlich für manche Beobachter – weil AIF wie Private Equity oder Hedge Funds in den USA bis dato nicht nach der Gesetzgebung zur Verhinderung von Geldwäsche reguliert wurden.

Für in Europa und Deutschland angesiedelte KVG gilt jedenfalls, dass sie bereits jetzt zur Etablierung und Durchführung eines den gesetzlichen Anforderungen genügenden Geldwäscherisiko-Managements verpflichtet sind. Das umfasst neben der Ernennung eines Geldwäschebeauftragen und seines Stellvertreters:

- eine fondsspezifische Risikoanalyse;

- die Erstellung einer internen Geldwäscherichtlinie;

- die Implementierung von Kontroll- und Sicherungsmaßnahmen, vor allem ein risikobasierter Ansatz zur Erfüllung der Kundensorgfaltspflichten, zuvorderst in Zusammenhang mit der Prüfung von Investoren;

- die Einrichtung von internen und externen Meldeverfahren im Fall eines Verdachts von Geldwäsche oder Terrorismusfinanzierung sowie anderer Unstimmigkeiten und Verstöße;

- ein risikobasierter Monitoring-Plan für die Überwachung der bestehenden Geschäftsbeziehungen;

- die notwendigen Schulungen des Managements und Personals der KVG.

Von entscheidender Bedeutung ist die lückenlose Dokumentation der Maßnahmen, damit die Erfüllung der Pflichten nach dem risiko-basierten Ansatz im Prüfungsfall gegenüber den Aufsichtsbehörden nachgewiesen werden kann.

Strategischer Mehrwert

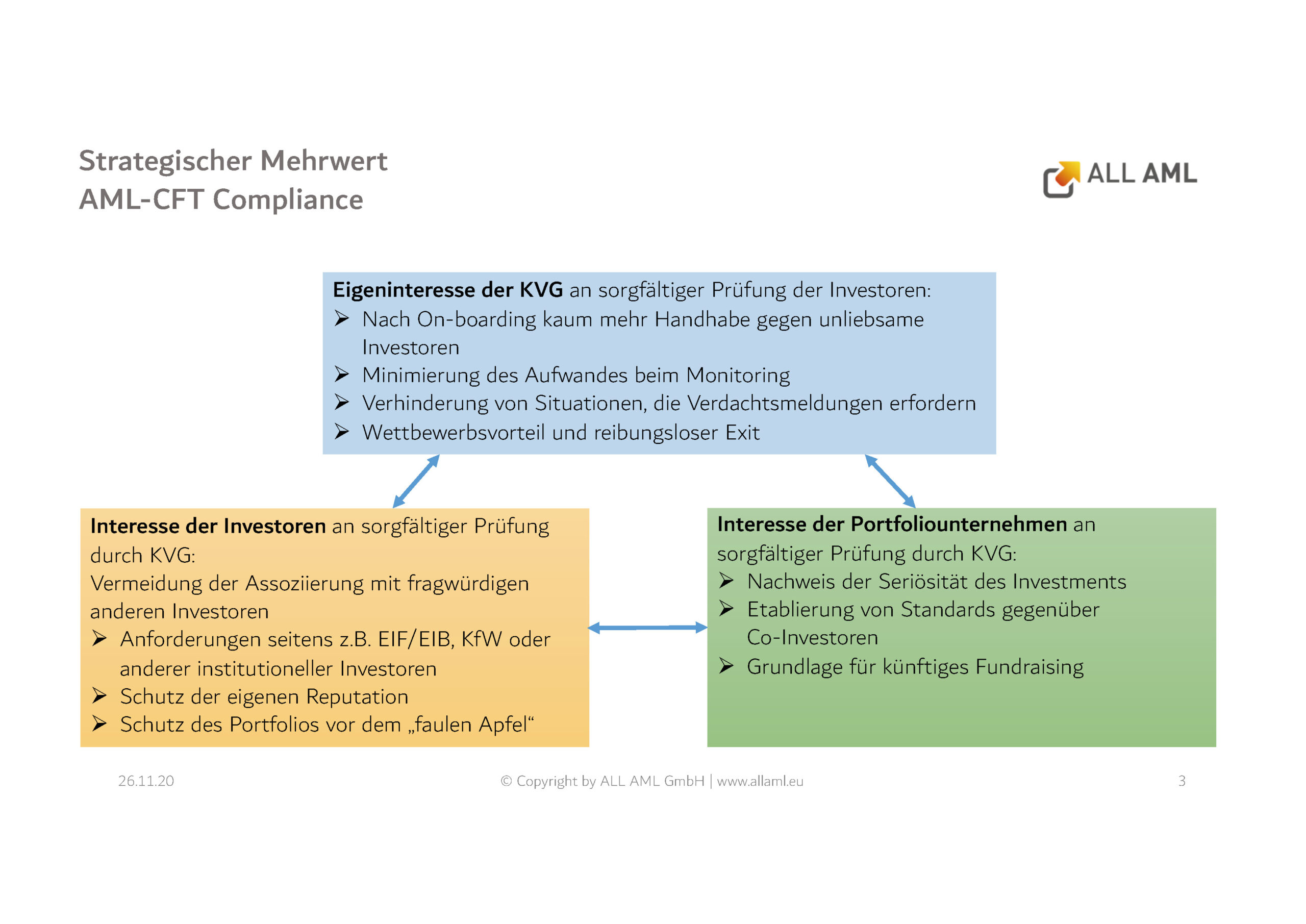

Über rechtliche Verpflichtungen hinaus gibt es bei genauerer Betrachtung gute geschäftliche Gründe, warum es im eigenen Interesse von Investmentvermögen und ihren KVG ist, Geldwäscheprävention zu forcieren. Dabei wird der strategische Mehrwehrt der Anti-Geldwäsche-Compliance noch deutlicher, wenn man das gesamte Dreieck der Beziehungen zwischen KVG, Investoren und Portfoliounternehmen in den Blick nimmt.

Aus der Sicht der Fondsverwaltung sollten Investoren schon deswegen mit gebotener Sorgfalt geprüft werden, weil man Investoren, die sich später als unliebsam herausstellen, nicht so leicht wieder los wird. Entdeckt man Risiken im Zusammenhang mit der Integrität eines Investors erst im Nachhinein, erhöht sich im besten Fall lediglich der Aufwand für die weitere Überwachung der Geschäftsbeziehung. Im schlimmsten Fall, wenn Tatsachen vorliegen, die darauf hindeuten, dass investiertes Vermögen aus einer strafbaren Handlung stammt, die eine Vortat der Geldwäsche darstellen könnte, muss eine Verdachtsmeldung an die Zentralstelle für Finanztransaktionsuntersuchungen (Financial Intelligence Unit, in Deutschland bei der Zollbehörde im Bundesfinanzministerium angesiedelt) erfolgen.

So weit sollte es keine KVG kommen lassen, weil ein solches Szenario schwerwiegende Folgen für den gesamten Fonds, seine Reputation und Wettbewerbsfähigkeit im Werben um Investoren (Fundraising) und die weiteren Geschäftsaussichten haben könnte. Es ist daher deutlich besser, im Vorfeld eingehender zu prüfen.

Auch die Investoren haben Interesse daran, dass eine KVG genau prüft, wer als Investor an Bord kommen wird. Denn welcher Investor, der Wert auf seinen Ruf legt, möchte schon mit fragwürdigen anderen Investoren assoziiert werden? Öffentliche Institutionen als Investoren, wie Entwicklungsbanken (z. B. KfW und EIB), fordern von den KVG bereits den Nachweis über ein wirksames Geldwäsche-Risikomanagement, einschließlich einer sorgfältigen Prüfung der anderen Investoren. Aus Sicht der Investoren wäre es besonders ärgerlich, wenn aufgrund der Nachlässigkeit der KVG beim On-boarding ein „fauler Apfel“ das ganze Portfolio verdirbt.

Aus der Sicht der Portfoliounternehmen ist es schließlich ebenfalls von großem Interesse, mit einer KVG zu kooperieren, die ihre Investoren genau geprüft hat. Eine solche Sorgfalt dient als Nachweis der Seriosität, dass nämlich das investierte Geld aus legitimen Quellen stammt. Dieser Nachweis kann wiederum gegenüber allen Co-Investoren als Standard etabliert werden. Und das ist nicht zuletzt für mögliche weitere Finanzierungsrunden von Bedeutung.

Mithin erfüllt die Identifizierung der Gründe, die eine KVG im Hinblick auf ihre Investoren in Verlegenheit bringen könnten, einen doppelten Zweck: sie stärkt sowohl die Geldwäscheprävention selbst und erzeugt zugleich einen entscheidenden strategischen Mehrwert, indem das Fondsmanagement die Integrität eines Investmentvermögens schützt.

Wie vor diesem Hintergrund die Kundensorgfaltspflichten im Zusammenhang mit der Prüfung von Investoren auf ganzheitliche und gleichzeitig effiziente Weise erfüllt werden können, wird im Folgebeitrag erläutert, den Sie hier abonnieren können.

Der vorstehende Beitrag beruht auf einer Keynote von Dr. Carsten Giersch, Geschäftsführer der ALL AML GmbH, für das Online Event des ACAMS Chapter Deutschland „Geldwäscheprävention und KYC bei Investmentfonds“ am 26. November 2020. Die ALL AML GmbH war Initiatorin und Sponsorin dieses Events.